Formularz W8BEN

W8BEN

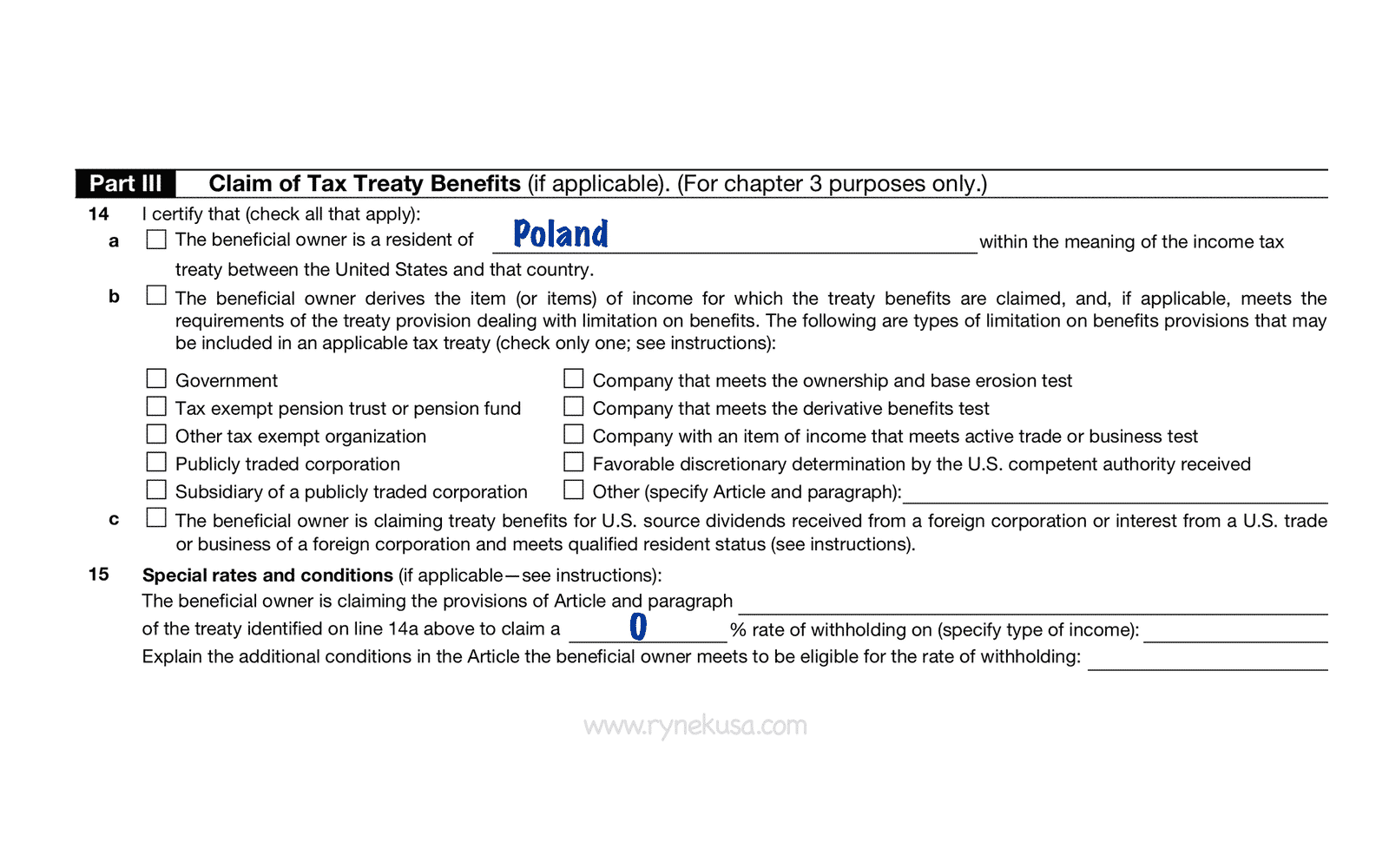

Podatki w USA a W8BEN

W obecnych czasach podmioty amerykańskie korzystają z usług podwykonawców tzw. freelancers, których cześć znajduje się poza granicami Stanów Zjednoczonych. Wynagrodzenia wypłacane zagranicznym podwykonawcom jest traktowane w amerykańskim prawie podatkowym jako płatności zagraniczne i zobowiązuje amerykańskiego płatnika do odprowadzenia podatku. Amerykański kontrahent powinien pobrać 30% podatek federalny, od każdej płatności wysyłanej poza granice Stanów Zjednoczonych, chyba że istnieje jakiś wyjątek do tego obowiązku podatkowego. W przypadku polskiego rezydenta podatkowego wykonującego usługi dla kontrahenta w USA można zastosować Umowę o Unikaniu Podwójnego Opodatkowania z USA.

Umowa o unikaniu podwójnego opodatkowania z USA

Polski podmiot generujący dochód z rynku amerykańskiego powinien ostrożnie podejść do analizy Umowy o Unikaniu Opodatkowania pomiędzy Polską a USA. W większości przypadków Umowa o Unikaniu Podwójnego Opodatkowania z USA z 1974 roku pozwala dla polskiego rezydenta podatkowego płacić podatki tylko w Polsce, ale umowa ta jest bardzo starym przepisem podatkowym. Polski podmiot generujący dochód z USA powinien dobrze zastanowić się, czy może opierać się na takiej Umowie w obecnych czasach. Czy podmiot otrzymując płatności ze Stanów Zjednoczonych posiada zakład na terenie USA? Amerykański Urząd Podatkowy podejmie własną decyzje o stosowności Umowy o Unikaniu Podwójnego Opodatkowania.

Rola formularza W8 BEN

Poprawnie wypełniony formularz W8BEN pozwoli dla zagranicznego podatnika uniknąć naliczenie podatku w USA. Więcej informacji o formularzu W8BEN na stronie IRS.

W celu uniknięcia błędnej konkluzji dotyczącej uniknięcia podwójnego opodatkowania dochodu z USA, zagraniczny podmiot generujący dochód z amerykańskiego rynku powinien przeprowadzić analizę z własnym księgowym w Stanach Zjednoczonych.